1. Tổng quan chung quản lý hóa đơn chứng từ của cơ quan thuế

Hiện nay, ngành Thuế đã triển khai hóa đơn điện tử (HĐĐT) trên phạm vi toàn quốc. Hệ thống HĐĐT lưu vết toàn bộ dữ liệu của người mua, người bán. Bởi vậy, trường hợp người mua, người bán có hành vi mua, bán hóa đơn bất hợp pháp sẽ bị phát hiện và xử lý theo quy định của pháp luật.

Tổng cục Thuế đã nghiên cứu, áp dụng công nghệ xử lý dữ liệu lớn, công nghệ trí tuệ nhân tạo (AI) vào thực hiện phân tích dữ liệu HĐĐT để quản lý rủi ro, phát hiện những trường hợp gian lận, nghi ngờ mua bán hóa đơn, với xâu chuỗi nhiều DN tham gia.

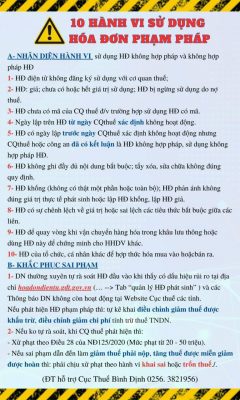

2. Hành vi sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn

Theo quy định của Nghị định 125/2020/NĐ-CP liệt kê các hành vi sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn chứng từ, theo đó các hành vi được thể hiện như sau:

- Hóa đơn, chứng từ giả;

- Hóa đơn, chứng từ chưa có giá trị sử dụng, hết giá trị sử dụng;

- Hóa đơn bị ngừng sử dụng trong thời gian bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn, trừ trường hợp được phép sử dụng theo thông báo của cơ quan thuế;

- Hóa đơn điện tử không đăng ký sử dụng với cơ quan thuế;

- Hóa đơn điện tử chưa có mã của cơ quan thuế đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế;

- Hóa đơn mua hàng hóa, dịch vụ có ngày lập trên hóa đơn từ ngày cơ quan thuế xác định bên bán không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền;

- Hóa đơn, chứng từ mua hàng hóa, dịch vụ có ngày lập trên hóa đơn, chứng từ trước ngày xác định bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền hoặc chưa có thông báo của cơ quan thuế về việc bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan có thẩm quyền nhưng cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã có kết luận đó là hóa đơn, chứng từ không hợp pháp.

- Hóa đơn, chứng từ không ghi đầy đủ các nội dung bắt buộc theo quy định; hóa đơn tẩy xóa, sửa chữa không đúng quy định;

- Hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ); hóa đơn phản ánh không đúng giá trị thực tế phát sinh hoặc lập hóa đơn khống, lập hóa đơn giả;

- Hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hóa đơn;

- Hóa đơn để quay vòng khi vận chuyển hàng hóa trong khâu lưu thông hoặc dùng hóa đơn của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác;

- Hóa đơn, chứng từ của tổ chức, cá nhân khác (trừ hóa đơn của cơ quan thuế và trường hợp được ủy nhiệm lập hóa đơn) để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra;

- Hóa đơn, chứng từ mà cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã kết luận là sử dụng không hợp pháp hóa đơn, chứng từ.

3. Một số đề xuất và chế tài xử lý

- Doanh nghiệp tự thường xuyên ra soát hóa đơn đầu vào khi thấy có dấu hiệu rủi ro tại địa chỉ hoadondientu.gdt.gov.vn (…-> Tab “Quản lý HĐ phát sinh”) và các thông báo doanh nghiệp không còn hoạt động tại website cục thuế các tỉnh

- Nếu phát hiện hóa đơn phạm pháp thì tự kê khai, điều chỉnh giảm thuế được khấu trừ, điều chỉnh giảm chi phí, tính trừ thuế TNDN

- Nếu không tự rà soát, cơ quan thuế phát hiện thì sẽ bị xử phạt theo quy định tại điều 28 NĐ 125/NĐ-CP “Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn quy định tại Điều 4 Nghị định này, trừ trường hợp được quy định tại điểm đ khoản 1 Điều 16 và điểm d khoản 1 Điều 17 Nghị định này.

- Biện pháp khắc phục hậu quả: Buộc hủy hóa đơn đã sử dụng.”

Nếu sai phạm làm giảm thuế phải nộp, tăng thuế được miễn giảm, được hoàn thì phải chịu xử phạt theo hành vi khai sai hoặc trốn thuế và có thể bị truy cứu trách nhiệm hình sự (Điều 200 BLHS)

Hơn thế nữa, nếu hành vi vi phạm còn (i) Gây thiệt hại hoặc có khả năng thực tế gây thiệt hại đến tính mạng của nhiều ngườ (ii) Gây sự cố môi trường (iii) Gây ảnh hưởng xấu đến an ninh, trật tự, an toàn xã hội và không có khả năng khắc phục hậu quả gây ra thì doanh nghiệp có thể bị đình chỉ hoạt động vĩnh viễn.

============

Thông tin liên hệ

Công Ty TNHH Tư Vấn Thuế SAF

- Địa chỉ: 18 Đào Tấn, Phường Tân Lợi, Thành Phố Buôn Ma Thuột, Tỉnh Đắk Lắk

- Điện thoại: 0262 3990099 – 0262 3991199 – 0262 3992299

- Email: thanhthuyktv09@gmail.com